Interpellationsbeantwortung der Regierung an den Landtag des Fürstentums Liechtenstein

betreffend die neue Besteuerungspraxis (DBA-Quellenbesteuerung) für Spitalangestellte und BZB-Lehrkräfte im Kanton St. Gallen mit Inkraftsetzung ab dem 1. Januar 2018

4

Mit Interpellation vom 2. Oktober 2017 haben die Abgeordneten Johannes Kaiser, Susanne Eberle-Strub, Daniel F. Seger, Johannes Hasler, Daniel Oehry, Gunilla Marxer-Kranz, Herbert Elkuch und Thomas Rehak die Regierung gebeten, zu diversen Fragen hinsichtlich einer Änderung bei der ab 1.1.2018 gültigen Besteuerungspraxis für Angestellte des Kantonsspitals St. Gallen, der Spitäler Rorschach, Grabs und Walenstadt sowie des Berufs- und Weiterbildungszentrums Buchs (BZB) mit Wohnsitz in Liechtenstein Stellung zu nehmen.

Mit der Interpellationsbeantwortung zeigt die Regierung auf, dass Änderungen der schweizerischen Gesetzgebung im Bildungs- und Gesundheitsbereich schweizweit zu Änderungen der Beteiligungs- und Finanzierungsstrukturen geführt haben. Dies führt auch dazu, dass sich das BZB sowie die öffentlich-rechtlichen Spitäler des Kantons St. Gallen nicht mehr als gemeinsame Beteiligung im Sinne des Doppelbesteuerungsabkommens zwischen Liechtenstein und der Schweiz qualifizieren. Das Besteuerungsrecht von Angestellten in öffentlich-rechtlichen Institutionen fällt gemäss Doppelbesteuerungsabkommen jeweils demjenigen Staat zu, welcher die Löhne bezahlt (Kassenstaatsprinzip). Dies entspricht dem internationalen Standard in Doppelbesteuerungsabkommen. Um eine effektive Doppelbesteuerung der Angestellten dieser Institutionen zu vermeiden, hat die Regierung einer Verständigungsvereinbarung mit der Schweiz zugestimmt.

Im Weiteren führt die Regierung die Gründe aus, die zur Schliessung der Geburtenabteilung im Landesspital geführt haben und erläutert die Konsequenzen auf die Standortattraktivität für Gesundheitsberufe in Liechtenstein, die Ausbildungsmöglichkeiten sowie die Geldflüsse im Gesundheitswesen.

Zuständiges Ministerium

Ministerium für Präsidiales und Finanzen

Betroffene Stellen

Steuerverwaltung

Amt für Gesundheit

Amt für Berufsbildung

5

Vaduz, 27. Februar 2018

P

Sehr geehrter Herr Landtagspräsident,

Sehr geehrte Frauen und Herren Abgeordnete

Die Regierung gestattet sich, dem Hohen Landtag nachstehende Interpellationsbeantwortung zu unterbreiten.

Gestützt auf Art. 45 der Geschäftsordnung vom 19. Dezember 2012 für den liechtensteinischen Landtag, LGBL. 2013 Nr. 9, i.d.g.F., reichen die unterzeichnenden Abgeordneten Johannes Kaiser, Susanne Eberle-Strub, Daniel F. Seger, Johannes Hasler, Daniel Oehry, Gunilla Marxer-Kranz, Herbert Elkuch und Thomas Rehak eine Interpellation ein und fordern die Regierung auf, Auskunft zu den Möglichkeiten hinsichtlich einer Änderung bei der ab 1.1.2018 gültigen Besteuerungspraxis für Angestellte des Kantonsspitals St. Gallen, der Spitäler Rorschach, Grabs und Walenstadt sowie des Berufs- und Weiterbildungszentrums Buchs (BZB) mit Wohnsitz in Liechtenstein zu geben.

Begründung:

Die Schweiz und Liechtenstein haben im April 2017 eine Verständigungsvereinbarung betreffend öffentlich-rechtliche Institutionen mit gemeinsamer Beteiligung nach Art. 19 Abs. 2 des Doppelbesteuerungsabkommens (DBA) abgeschlossen. 6

Diese Vereinbarung bringt am 1. Januar 2018 einen Wechsel beim Besteuerungsrecht für Vergütungen von Mitarbeiterinnen und Mitarbeitern mit Anstellungsverhältnis bei gewissen Institutionen. Je nach Status "alleinstehend, Doppelverdiener mit Kinder usw." resultiert ein Einkommensverlust von 12 bis 20%. Rund 100 Personen mit Wohnsitz in Liechtenstein sind von der in Kraft tretenden Änderung ab dem 1.1.2018 betroffen. Die Regierung wird daher eingeladen, dem Landtag zu folgenden Fragen Auskunft zu erteilen:

1. a) Weshalb beteiligt sich das Fürstentum Liechtenstein eigentlich nicht mehr an der Spitalregion Rheintal sowie am Berufs- und Weiterbildungszentrum Buchs (BZB)?

b) Wer wollte diese Zieländerung in dieser Form: die Schweiz oder das Fürstentum Liechtenstein?

c) Wie viel "spart" Liechtenstein mit dieser "Nicht-mehr-Beteiligung" an der Spitalregion Rheintal sowie beim Berufs- und Weiterbildungszentrum Buchs?

2. Eine medizinische Ausbildung und die Ausübung von Berufen im Bereich der Humanmedizin in grenznahen Institutionen werden durch die Einführung der Quellensteuer unattraktiver. Es geht dabei um medizinische Berufe, die nach Abschluss der Ausbildung vorwiegend in nur schweizerischen, öffentlich-rechtlichen Institutionen ausgeübt werden können. Mit dieser neuen Quellenbesteuerung erwachsen Nachteile, da im späteren Berufsleben mit wesentlich höheren Steuerabgaben zu rechnen ist. Somit besteht die Gefahr, dass der bereits vorhandene Mangel an einheimischem Fachpersonal sich in einigen Jahr(zehnten) auf verschiedenen Spezialgebieten der Gesundheitsversorgung nochmals vergrössert.

7

a) Wieviel Lernende im betroffenen Gesundheitsbereich, welche nach Abschluss der Ausbildung voraussichtlich der schweizerischen Quellensteuer unterliegen, sind zurzeit in Ausbildung?

b) Welche Auswirkungen hat dieses neue Recht der Besteuerung bezüglich geringerer Attraktivität für bestimmte Gesundheitsberufe für später? Dann - wenn in Liechtenstein Personal dieser Berufe infolge Ausbau der medizinischen Grundversorgung (Gesundheitsversorgung der liechtensteinischen Bevölkerung) benötigt werden?

c) Wie will die Regierung dieser Gefahr von fehlendem einheimischem Fachpersonal, welches nicht im Inland ausgebildet werden kann, entgegenwirken?

d) In welchem Spital soll zukünftig die Ausbildung von Personal aus Liechtenstein in den verschiedenen Spezialgebieten wie Onkologie, Intensivmedizin, Säuglingspflege usw. stattfinden? Diese fachspezifischen - aber höchst notwendigen Ausbildungsbereiche - werden bekanntlich derzeit im Liechtensteinischen Landesspital nicht angeboten.

3. Die Mitarbeiterinnen und Mitarbeiter an den Spitälern des Kantons St. Gallen und die Lehrkräfte am Berufs- und Weiterbildungszentrum Buchs haben ihre Stelle im guten Glauben angenommen, ausschliesslich in Liechtenstein steuerpflichtig zu sein.

a) In welcher Verantwortung sieht sich diesbezüglich die Regierung?

b) 2015 urteilte der Verwaltungsgerichtshof in einem Fall eines Amtsleiters, der eine andere Funktion innerhalb der Landesverwaltung annahm, dass er nicht in einer anderen Lohnklasse zugeordnet werden dürfe. Der Verwaltungsgerichtshof begründete dies mit der Besitzstandswahrung, welche der betroffenen Person zuerkannt wurde. Weshalb gilt eine solche Besitzstandswahrung nicht in der Schweiz und weshalb können sich die betroffe-8

nen Mitarbeiterinnen und Mitarbeiter an den Spitälern des Kantons St. Gallen und beim BZB in Buchs nicht auf eine solche Besitzstandswahrung berufen? c) Was könnte die Regierung für die Mitarbeiter an den Spitälern des Kantons St. Gallen und die Lehrkräfte am Berufs- und Weiterbildungszentrum Buchs unternehmen, um den bisherigen Zustand bezüglich Steuerabgaben auch in Zukunft zu erhalten?

4. Wie beurteilt die Regierung ihre Verantwortung in Bezug auf die Familienpolitik?

a) Jede dritte Geburt im Spital in Grabs erfolgte im 2016 durch eine Frau aus dem Fürstentum Liechtenstein: von total 836 Geburten im Spital Grabs im 2016 stammen 246 Geburten von Müttern aus Liechtenstein. Das ist genau genommen jede 3.4te Geburt von einer Frau aus Liechtenstein, die ihr Kind im Spital Grabs zu Welt bringt.

Ist es sinnvoll, wenn in Liechtenstein keine Geburtenabteilung zur Verfügung steht und demzufolge Liechtenstein die Verantwortung der Schweiz - nämlich der Spitallandschaft des Kantons St. Gallen - überlässt?

b) Wie ist die Meinung der Regierung bezüglich einer erneuten Integration der Geburtenstation in das Liechtensteinische Landesspital? Wenn diese Zielsetzung der politische Wille wäre, stellt sich die Frage, ob es eine zwingende Auflage bzw. Forderung ist, das Zürcher-Modell zur Anwendung zu bringen? In welcher Höhe würden sich die finanziellen Verluste bei der Annahme, dass zwei Drittel der Kinder im Liechtensteinischen Landesspital geboren würden, bewegen? Bzw. wie hoch ist der approximative Betrag, der durch Steuergelder investiert werden müsste?

c) Wäre allenfalls eine Mitträgerschaft die richtige Zielsetzung bzw. Lösungsform? Und wie könnte diese aus Sicht der Regierung aussehen?

9

d) In welcher Institution in Liechtenstein sollen zukünftig die Hebammen ausgebildet werden? Das Liechtensteinische Landesspital bietet keine Geburtshilfe mehr an. Sehr viele der Geburten in der Spitalregion Rheintal, Werdenberg, Sarganserland (SRRWS) erfolgt durch eine Frau aus Liechtenstein.1 e) Wieviel Kinder wurden 2017 noch in Liechtenstein geboren (Hausgeburten)?

5. Die finanzielle Abgeltung für Leistungen der Vertragsspitäler in der Schweiz an Patienten aus Liechtenstein wird in der Regel zu 45% von der Krankenkasse und zu 55% vom Staat Liechtenstein abgegolten.2 a) Sind damit die von schweizerischen öffentlich-rechtlichen Spitälern erbrachten Leistungen für liechtensteinische Patienten vollumfänglich abgedeckt?

b) wenn nicht, wer übernimmt die Restkosten und in welcher Grössenordnung bewegen sich diese?

c) welche Leistungen für liechtensteinische Patienten sind für die öffentlichen Spitäler in der Schweiz gewinnbringend, welche verlustbringend?

d) Wie sieht die Gesamtbilanz für alle Leistungen aus?

10

6. Ab dem 1. Januar 2018 wird die Quellensteuer der kompletten 2. Säule (Bezug der Renten aus der Pensionskasse in der Schweiz) durch den Kanton St. Gallen für rund 100 liechtensteinische Arbeitnehmer/-innen, die bei den Arbeitgebern Spitalregion Rheintal Werdenberg Sarganserland (SRRWS), Kantonsspital St. Gallen (KSSG) sowie Berufs- und Weiterbildungszentrum Buchs (BZB) beschäftigt sind, eingeführt.

a) Wie hoch ist die Quellensteuer auf eine Pensionskassen-Rente von monatlich CHF 2'000 einer Hebamme aus Liechtenstein, die aufgrund der Verlagerung der Geburtenstation "zwangsläufig" in der Schweiz arbeiten muss?

b) wie hoch ist die Quellensteuer für schweizerische Arbeitnehmer in liechtensteinisch öffentlich-rechtlichen Institutionen auf eine Rente von CHF 2'000?

c) Wird die Regierung auf der Basis dieser zahlreichen Aspekte, die diese Interpellation beleuchtet, Nachverhandlungen betreffend der "neuen" Besteuerungspraxis, die ab dem 1.1.2018 in Kraft tritt, angehen? Nachverhandlungen, welche die Angestellten mit Wohnsitz in Liechtenstein und Arbeitsanstellung in den genannten Institutionen im Kanton St. Gallen nicht dermassen "schlechter" stellt?

7. Um das Vorliegen einer gemeinsamen Beteiligung zu begründen, muss gemäss Art. 19 Abs. 2 des Doppelbesteuerungsabkommens (DBA) eine zwischenstaatliche Vereinbarung bestehen, mit einem finanziellen Engagement substantieller Art. Gelder aus Stiftungen werden wahrscheinlich per se nicht offensichtlich als ein finanzielles Engagement in diesen zwischenstaatlichen Vereinbarungen genannt, stellen aber nichtsdestotrotz eine Beteiligung an Investitionen und/oder Defiziten dar.

11

a) Fliessen Gelder aus liechtensteinischen Stiftungen in die Spitalregion Rheintal Werdenberg Sarganserland (SRRWS) und das Kantonsspital St. Gallen (KSSG) oder das Berufs- und Weiterbildungszentrum (BZB)?

b) Wenn ja, um welche Summe handelt es sich dabei und weshalb wird dies nicht als adäquater "Finanzfluss" von finanziellen Mitteln an den Kanton St. Gallen sowie dessen öffentlich-rechtlichen Institutionen anerkannt und als solche eingestuft?

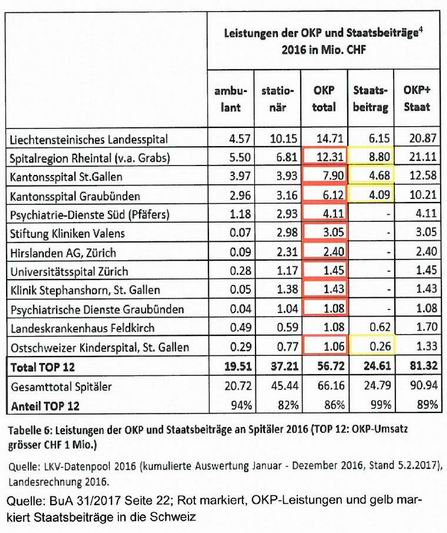

8. Zum Geldfluss: Im Jahre 2016 bezahlte der Staat CHF 17,83 Mio. an schweizerische Spitäler. Die Krankenkassen leisteten 2016 insgesamt CHF 40,91 Mio. an Spitäler und Psychiatrie-Dienste der Schweiz3. Es darf angenommen werden, dass diese Zahlungen fast ausschliesslich für Liechtensteiner Patienten waren. Dieser Umstand führte dazu, dass ein Teil unserer Gesundheitsfachleute in der Schweiz liechtensteinische Patienten behandeln müssen und als Grenzgänger der dortigen Steuergesetzgebung mit höheren Steuern als hierzulande ausgeliefert sind. Derweil wird in unserem Land zurzeit eine Spital-Infrastruktur mit freien Kapazitäten mit Steuergeldern aufrechterhalten. Wie hoch war der Geldfluss umgekehrt bzw. wie viel bezahlte die Schweiz und wie viel die zuständigen Krankenkassen in der Schweiz in demselben Zeitraum an die Spitalinstitutionen in Liechtenstein?

9. In öffentlich-rechtlichen Institutionen werden liechtensteinische Grenzgänger in der Schweiz gegenüber den schweizerischen Grenzgängern in Liechtenstein steuerlich ungleich behandelt. Wurde diese Problematik in den Verhandlungen mit der Schweiz diskutiert und mit welcher Begründung und 12

Argumenten pochten die schweizerischen Verhandlungspartner auf diese ungleiche Besteuerung? 10. Arbeitnehmer in öffentlich-rechtlichen Institutionen zahlen jeweils im Staat des Arbeitgebers Steuern.

a) Wie sah die Steuerbilanz aus? Wie hoch ist der Steuerbetrag insgesamt, der im Jahr 2015 in der Schweiz blieb? Wie hoch war 2015 jener in Liechtenstein?

b) Wie sieht die gesamte Bilanz voraussichtlich im Jahre 2018 aus?

c) Wie sieht die Bilanz voraussichtlich im Jahr 2018 "heruntergebrochen" aus? Übertragen auf den Durchschnitt eines einzelnen Arbeitnehmers über alle Berufsgruppen hinweg?

11. Im Jahr 2016 bezahlte Liechtenstein CHF 4,17 Mio. Arbeitslosenentschädigungen an Grenzgänger.

a) wie ist dies bei öffentlich Bediensteten? Bezahlt hier auch der jeweilige Arbeitgeberstaat Arbeitslosenentschädigungen an den anderen Staat und gelten beiderseits die gleichen Bedingungen/Kriterien für die Entschädigungszahlungen?

b) Gelten die gleichen Regeln wie bei den "anderen" Grenzgängern? Wenn nicht die gleichen Regeln gelten, wo unterscheiden sich diese?

c) Wieviel Arbeitslosenentschädigung fliesst in die Schweiz?

12. Liechtenstein beteiligt sich - oder ist Mitinhaber/Mitträger an verschiedenen im Kanton St. Gallen liegenden Institutionen, wie z.B. Kinderspital St. Gallen, Innerstaatliche Hochschule für Technik NTB Buchs/SG, RhySearch Forschungsinstitut Buchs/SG oder Interstaatliche Maturitätsschule für Erwachsene St. Gallen/Sargans.

13

a) Gibt es noch weitere schweizerische Institutionen an denen sich Liechtenstein beteiligt?

b)wie hoch sind die finanziellen Beiträge, mit welchen Liechtenstein diese schweizerischen Institutionen unterstützt?

13. Schon im Jahr 1995 hatte Liechtenstein vergeblich versucht, die Schweiz für eine Quellensteuer für Grenzgänger zu gewinnen.

a) Wie ist es zu erklären, dass die Liechtensteiner Grenzgänger, die in öffentliche-rechtlichen Institutionen arbeiten, gezwungen sind, diese Steuer zu zahlen?

b) Weshalb werden Grenzgänger aus Liechtenstein, welche in der Schweiz in öffentlich-rechtlichen Betrieben arbeiten, in der Schweiz höher besteuert als Grenzgänger aus der Schweiz, die in öffentlich-rechtlichen Betrieben in Liechtenstein arbeiten?

c) Wird die Regierung mit dem Kanton St. Gallen betreffend diesem ungleichen Besteuerungsrecht nochmals in Nachverhandlungen treten?

d) Welche Massnahmen und Gesetzesänderungen wären notwendig, um Arbeitnehmerinnen und Arbeitnehmer mit Wohnsitz in der Schweiz jedoch mit einer Arbeitsanstellung beim Land Liechtenstein oder bei einem öffentlich-rechtlichen Betrieb in Liechtenstein auf ein höheres Steuerniveau einzustufen um gleichlange Spiesse herzustellen?

14

| |

| 1 | Amt für Statistik Zivilstandsstatistik Seite 9: Im Jahr 2015 (2014) wurden 325 (372) Kinder geboren, das sind 47 Geburten oder 12.6% weniger als im Jahr 2014. Es kamen 177 Knaben und 148 Mädchen zur Welt. 13 Knaben und 7 Mädchen wurden als Zwillinge geboren (Tabelle 1.5). |

| |

| 2 | BUA 31/2017 Seite 29: Neben dem Beitrag an die Krankenkassen (Art. 24 Abs. 1 Bst. a KVG) beteiligt sich der Staat an den Kosten der Krankenversicherung und des Gesundheitswesens durch Beiträge an Spitäler im Rahmen von Leistungsaufträgen und Tarifvereinbarungen (Art. 24 Abs. 1 Bst. c KVG). In der Regel betragen diese Beiträge 55% der Kosten von stationären Aufenthalten, die restlichen 45% tragen die Kassen. Dies entspricht dem üblichen Finanzierungsanteil in der Schweiz, wo der Kanton jeweils bis spätestens Ende März den für das nächste Kalenderjahr geltenden kantonalen Anteil festlegt. Seit 2017 muss dieser in allen Kantonen mindestens 55 % betragen (Art.49a Abs. 2 CH-KVG). |

| |

| 3 | BuA 31/2017 Seite 22 (siehe Tabelle im Anhang) |

| |

| 4 | Rechenschaftsbericht 2016, Seite 431, Unter Aufwand, Arbeitslosenentschädigungen an Grenzgänger |

| |